Kuinka voi sijoittaa joukkovelkakirjoihin?

Joukkovelkakirjoihin sijoittaminen voi olla mielenkiintoista suhteellisen turvallista sijoituskohdetta etsivälle sijoittajalle. Tässä artikkelissa keskustelemme siitä, miten voit ansaita rahaa joukkovelkakirjoilla. Tästä joukkovelkakirja sijoittamis oppaasta opit kaiken, mitä sinun on tiedettävä aloittaaksesi!

Mitä ovat joukkovelkakirjat?

Joukkovelkakirjat ovat esimerkiksi yrityksen tai valtion liikkeeseen laskemia lainoja. Kun ostat joukkovelkakirjan, lainaat rahaa tälle organisaatiolle. Vastineeksi saat yleensä korkoa. Tätä korkoa kutsutaan myös kuponkikoroksi.

Kuinka voit sijoittaa joukkovelkakirjoihin?

Harkitsetko sijoitusta joukkovelkakirjoihin, mutta et tiedä miten se tehdään? Tämä sivu auttaa selkeyttämään asiaa. Keskustelemme lyhyesti eri tavoista, joilla voit sijoittaa joukkovelkakirjoihin.

Kuinka voit ostaa joukkovelkakirjoja?

Suora tapa sijoittaa joukkovelkakirjoihin on yksinkertaisesti ostaa niitä. Voit ostaa joukkovelkakirjoja käyttämällä online-välittäjää. Välittäjä on osapuoli, joka voi ostaa ja myydä rahoitusarvopapereita sinun puolestasi.

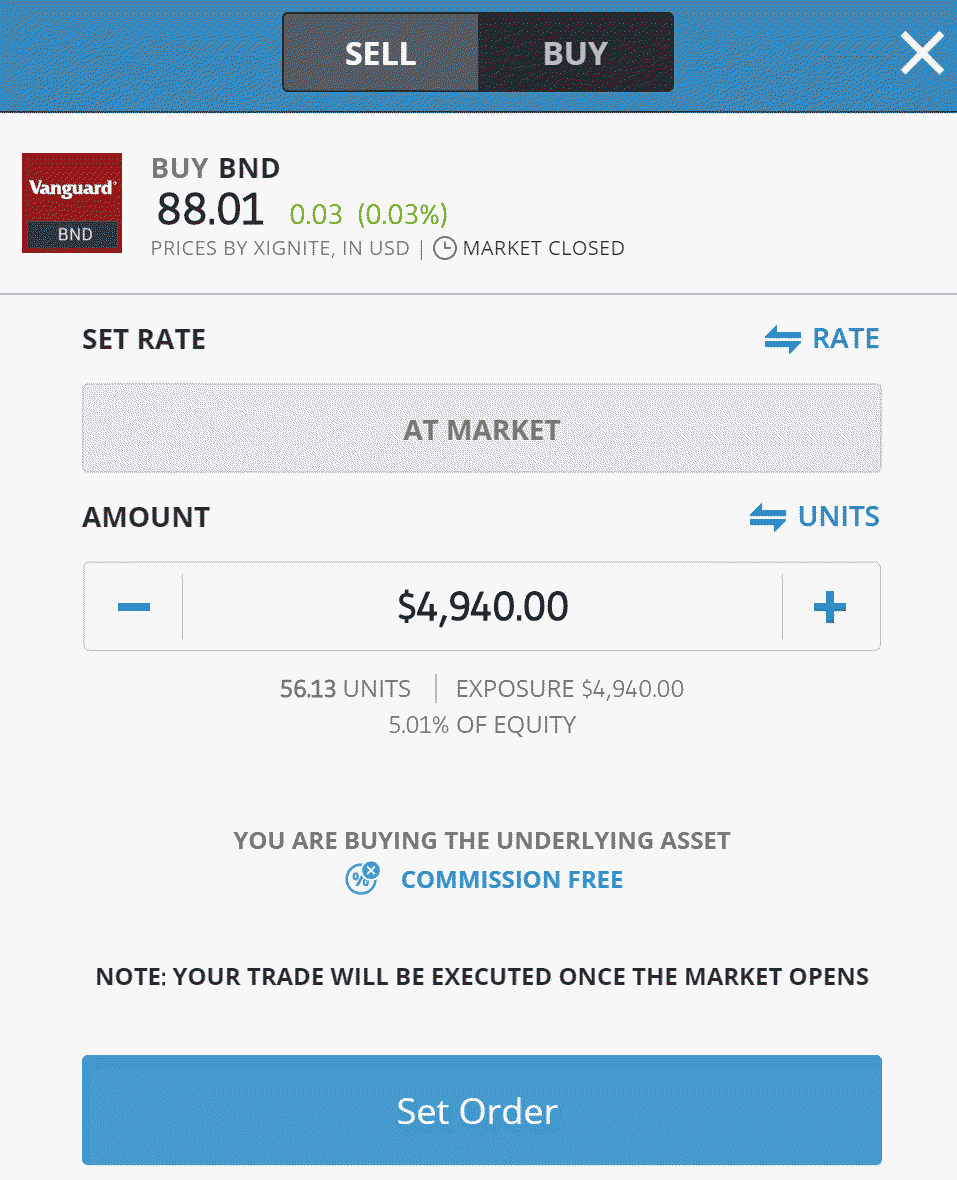

Yksi parhaista osapuolista, jolla voit ostaa joukkovelkakirjoja, on DEGIRO. DEGIRO:lla transaktio palkkiot ovat suhteellisen alhaiset, joten voit hyötyä myös joukkovelkakirjoista, joiden sijoitus summa on pienempi. Haluatko kokeilla mahdollisuuksiasi? Käytä sitten alla olevaa painiketta avataksesi ilmaisen tilin DEGIRO-palvelussa:

Lainan ottaminen DEGIROn kautta on helppoa. Hakukenttää käyttäen valitset ensin ostettavan joukkovelkakirjalainan. Kun olet löytänyt joukkovelkakirjalainan, johon haluat sijoittaa, voit tehdä markkina tilauksen. Markkina tilauksella ostat joukkovelkakirjan parhaalla voimassa olevalla hinnalla. Haluatko ostaa joukkovelkakirjan vain tietyllä hinnalla? Sitten sinun on käytettävä rajattua tilausta.

Lainan rekisteröiminen

Kaikkia joukkovelkakirjoja ei voi treidata välittäjän kautta. Monet joukkovelkakirjat laskee liikkeeseen laitos kerätäkseen rahaa. Esimerkiksi kiinteistökehittäjä voi laskea liikkeeseen joukkovelkakirjalainoja kerätäkseen tarpeeksi rahaa uudelle rakennushankkeelle.

Tällöin rekisteröidyt uuteen joukkovelkakirja erään. Kun teet tämän, saat ostettavien joukkovelkakirjojen määrän tarjoushintaan. Tee lisätutkimusta, jos tilaat tuntemattoman osapuolen julkaiseman lainan. Kun joukkovelkakirjan takana oleva elin menee konkurssiin, menetät kaikki rahasi.

Sijoittaminen ETF:n

Jopa joukkovelkakirjoilla voi olla viisasta hajauttaa niin paljon kuin mahdollista. Voit tehdä tämän ostamalla ETF-rahastoja tai pörssinoteerattuja rahastoja. Nämä ovat rahastoja, jotka sijoittavat sijoittajien rahat kokoelmaan joukkolainoja. Tämän avulla voit ostaa valikoiman joukkovelkakirjoja suoraan suhteellisen pienellä rahamäärällä. Kun ostat ETF:n, on tärkeää tutkia, onko joukkovelkakirjojen hajautus riittävä. Kaikki ETF:t eivät osta erilaisia joukkovelkakirjoja.

Paras välittäjä sijoittaa ETF:iin on eToro. eTorossa et maksa palkkioita, kun sijoitat ETF:iin. Näin voit saavuttaa suuremman tuoton. Käytä alla olevaa painiketta avataksesi ilmaisen demo-tilin heti:

Mihin eurooppalaisiin joukkovelkakirja rahastoihin voit sijoittaa?

- iShares Core € Govt Bond UCITS ETF: Tämä rahasto seuraa euroalueen maiden valtionlainojen tuottoa.

- De Think iBoxx Government Bond UCITS ETF (TGBT): Tämä rahasto seuraa myös valtion joukkovelkakirjoja, yhteensä 25. Tavoitteena on seurata Market iBoxx EUR Liquid Sovereign Diversified 1-10 -indeksiä.

- De Think iBoxx AAA-AA Government Bond UCITS ETF (TAT): Tämä rahasto seuraa valtion joukkolainoja, joiden luokitus on vähintään AA, ja se pyrkii seuraamaan Market iBoxx EUR Liquid Sovereign Capped AAA-AA 1-5 -indeksiä.

Yrityslainoihin sijoittavat rahastot

- iShares € Aggregate Bond UCITS ETF (IEAG): tämä rahasto seuraa suhteellisen turvallisia valtion joukkovelkakirjoja ja euroina liikkeeseen laskettuja yrityslainoja.

- De iShares Core € Corp Bond UCITS ETF (IEAA): tämä rahasto seuraa hyvin luokiteltuja yrityslainoja, jotka lasketaan liikkeeseen euroissa.

Yhdysvaltain joukkovelkakirjat

- De iShares $ Treasury Bond 1-3yr UCITS ETF (LBTE): Tämä rahasto on dollarimääräistä ja sisältää Yhdysvaltain valtion joukkovelkakirjoja, joiden kesto on 1-3 vuotta.

Mitä haluat tietää joukkovelkakirjoista?

- Rahan ansaitseminen: miten ansaitset rahaa joukkovelkakirjoilla?

- Joukkovelkakirjojen tausta: miten joukkovelkakirjat toimivat?

- Korko: miten joukkovelkakirjan korko määritetään?

- Joukkovelkakirjan hinta: Kuinka joukkovelkakirjan hinta määritetään?

- Riskit: mitkä ovat joukkovelkakirjoihin sijoittamisen riskit?

- Tyypit: minkä tyyppisiä joukkovelkakirjoja on olemassa?

- Esimerkki: miten joukkovelkakirjoihin sijoittaminen toimii?

- Edut: mitkä ovat joukkovelkakirjojen edut?

- Viisas: Pitäisikö sinun todella sijoittaa joukkovelkakirjoihin?

- Turvallisuus: kuinka turvallista on sijoittaa joukkovelkakirjoihin?

- Erot: miten joukkovelkakirjat eroavat osakkeista?

Kuinka ansaitset rahaa joukkovelkakirjoilla?

Kun sijoitat joukkovelkakirjoihin, haluat tietysti saavuttaa positiivisen tuoton. On olemassa kaksi tapaa ansaita rahaa joukkovelkakirjoilla.

1: Valuuttakurssi spekuloida

Joukkovelkakirjojen hinnat vaihtelevat jatkuvasti. Suurin osa joukkovelkakirjoista on vapaasti vaihdettavissa, ja kysynnän ja tarjonnan peli luo hinnan. Jos ostat joukkovelkakirjalainan oikeaan aikaan, voit saavuttaa positiivisen tuoton myymällä sen korkeammalla hinnalla.

2: Korkomaksut

Useimmista joukkovelkakirjoista saat korkoa. Ajoittain saat kiinteän määrän korkoa. Kun sijoitat rahaa joukkovelkakirjoihin, voit siten kerätä kiinteät ja melko varmat tulot sijoituksistasi. Vaihtoehtoisesti voit tehdä tämän sijoittamalla osakkeisiin, jotka maksavat huomattavia osinkoja.

Kuinka joukkovelkakirjat toimivat?

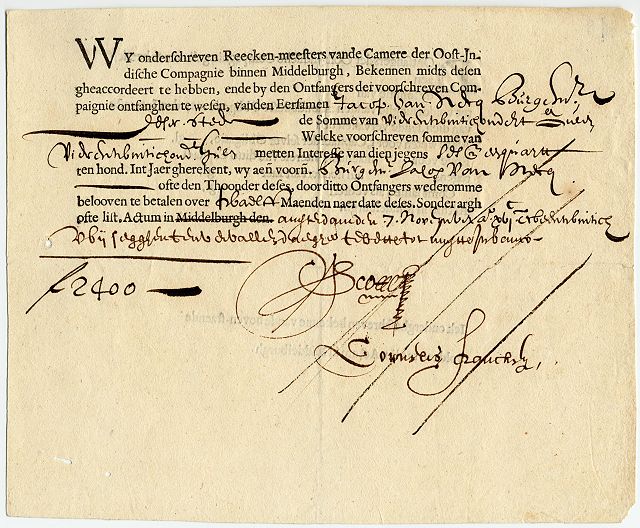

Lainat ovat fiksu tapa yrityksille ja hallituksille kerätä rahaa. Jo vuonna 1624 Alankomaiden vesihallitus laski liikkeeseen ensimmäisen joukkovelkakirjalainan, jonka arvo oli 1200 hollantilaista guldenia. Tämän ikuisen joukkovelkakirjalainan haltijat saavat edelleen säännöllisesti korkoja. Lainan perusperiaate on muuttunut vain vähän vuosien varrella.

Kun yritys haluaa kerätä rahaa, se kirjoittaa joukkovelkakirjalainan. Joukkovelkakirjoja voidaan laskea liikkeeseen eri ajanjaksoina. Duraatio osoittaa, kuinka monen vuoden kuluttua lainan määrä maksetaan takaisin. Jos laina-aika on 10 vuotta, saat lainatun kokonaissumman takaisin näiden 10 vuoden lopussa.

Korot voivat vaihdella suuresti. Kaikki joukkovelkakirjat eivät maksa samaa korkoa. Myös koronmaksu hetket eroavat toisistaan. Lisäksi liikkeeseenlaskija määrittää joukkovelkakirjalainan markkina-arvon. Tämä ei aina tapahdu joukkovelkakirjan nimellisarvolla. Nimellisarvo on kauden lopussa lunastettu määrä. Vaihtoehdot ovat:

- Nimellisarvolla: 100% nimellisarvosta

- Alle par: myönnetty alle 100 prosentilla nimellisarvosta

- Yli par: myönnetty yli 100 prosentilla nimellisarvosta

Kuinka korkea joukkolainan korko on?

Yritykset ja hallitukset voivat määrittää, kuinka paljon korkoa ne antavat joukkovelkakirjalainalle. Jos korko ei ole houkutteleva, kukaan ei osta joukkolainaa. Korko riippuu aina markkinatilanteesta. Seuraavaksi käsitellään kolmea tekijää, jotka vaikuttavat joukkovelkakirjojen korkoon.

Markkinakorko

Keskuspankit määrittelevät markkinakoron, jolla pankit voivat lainata rahaa. Tämä korko määrittää sitten epäsuorasti, kuinka paljon korkoa ihmiset saavat säästötililleen. Kun markkinoiden korko on korkea, joukkolainan koron on oltava vielä korkeampi. Loppujen lopuksi joukkolainat ovat sijoitustuotteita, joilla on jonkin verran riskiä. Toisaalta jos korkotaso on matala, myös joukkolainojen korko on matalampi.

Lainan kesto

Kun menet pankkiin ja haluat lainata rahaa, korko nousee pitkällä aikavälillä. Samaa periaatetta sovelletaan joukkovelkakirjoihin. Kun määräaika on pidempi, saat korkeamman koron. Poikkeuksena tähän on tilanne, jossa korkokäyrä on käänteinen.

Luottoluokitus

Viimeinen tärkeä tekijä joukkolainan koron määrittämisessä on sen luottokelpoisuus. Aina on pieni mahdollisuus, että vastapuoli ei pysty maksamaan takaisin lainaa. Joidenkin joukkovelkakirjojen kohdalla tämä riski on vähäinen: ajatellaan esimerkiksi valtion liikkeeseen laskemia joukkolainoja. Yrityslainat ovat sen sijaan riskialttiimpia. Alhaisemman luottoluokituksen joukkolainoilla on korkeampi korko. Tällä tavalla sinulle hyvitetään suurempi riski.

Kuinka joukkovelkakirjalainan hinta määritetään?

Lainoilla käydään kauppaa pörssissä markkinahintaan. Tämä hinta eroaa hinnasta, jolla joukkovelkakirjat alun perin laskettiin liikkeeseen. Lainan houkuttelevuus riippuu voimakkaasti markkinoiden korosta.

Kun markkinakorko nousee, liikkeeseen laskettujen joukkolainojen hinnat laskevat. Uudet liikkeeseen lasketut joukkovelkakirjat ovat silloin houkuttelevampia, koska niiden korko on korkeampi.

Jos markkinakorko sen sijaan laskee, liikkeeseen laskettujen joukkolainojen hinnat nousevat. Nykyiset joukkovelkakirjat maksavat sitten enemmän korkoa kuin uudet liikkeeseen lasketut joukkolainat. Saat näin ollen korkeamman vuosikoron kuin markkinakorkoa saisi.

Erääntymisajalla on myös merkitys joukkovelkakirjojen hintavaihteluissa. Jos laina on pidempi, joukkovelkakirjalainan hinta liikkuu enemmän, kun markkinakorko muuttuu. Loppujen lopuksi korkomuutoksen vaikutus on vahvempi siinä tapauksessa. Jos maturiteetti on pidempi, korkoja maksetaan korkeampi tai pienempi määrä määräajoin pidemmällä ajalla.

Mitkä ovat joukkovelkakirjoihin sijoittamisen riskit?

Joukkovelkakirjoihin sijoittaminen sisältää riskejä. Joukkovelkakirjalainaan sijoittamisen suurimmat riskit ovat korkoriski, velallisriski ja markkinariski. Katsotaanpa lyhyesti, mitä nämä eri riskit ovat.

Korkoriski

Korkoriski on riski siitä, että markkinakorot nousevat. Lainan korko pysyy samana koko sen voimassaoloajan. Kun markkinoiden korko nousee, joukkovelkakirjalainasta tulee vähemmän houkutteleva. Tämän seurauksena joukkovelkakirjalainan hinta laskee. Sijoitetun pääoman tuotto sitten laskee.

Velallisen riski

Velallis- tai vastapuoliriski liittyy joukkovelkakirjalainan liikkeeseenlaskijan luottokelpoisuuteen. Siinä epätodennäköisessä tapauksessa, että vastapuoli menee konkurssiin, saatat menettää koko talletuksesi. Onneksi tätä tapahtuu harvoin, varsinkin turvallisimpien joukkovelkakirjojen yhteydessä.

Markkinariski

Markkinatilanteesta riippuen joukkolainojen kysyntä voi laskea. Näin tapahtuu esimerkiksi silloin, kun muut sijoitustuotteet tuottavat keskimäärin paljon korkeamman tuoton. Kun joukkovelkakirjojen kysyntä on vähäisempää, hinta laskee.

Mitä joukkovelkakirjoja on olemassa?

Joukkovelkakirjoja on erityyppisiä. Kaikki joukkolainat eivät ole yhtä riskialttiita. Voimme jakaa joukkovelkakirjat näihin alalajeihin:

- Valtion joukkovelkakirjat: nämä joukkovelkakirjat laskee liikkeeseen maa.

- Yrityslainat: nämä joukkovelkakirjat laskee liikkeeseen yritys.

- Korkean tuoton joukkovelkakirjat: luottokelvottomien yritysten joukkolainat korkealla korolla.

- Kehittyvien markkinoiden velkakirjat: kehittyvien maiden yritysten ja hallitusten joukkovelkakirjat.

Valtion obligaatioilla on vain vähän tai ei lainkaan riskiä, kun taas kehittyvien markkinoiden velkakirjoilla on suuria riskejä. Ero saamassasi korossa on siis suuri. Turvallisimmista joukkovelkakirjoista joudut joskus maksamaan korkoa, kun taas vaarallisimmista joukkolainoista saat joskus jopa 9 tai 10 prosenttia korkoa vuodessa.

Voit saada selville joukkolainan luottokelpoisuuden tarkastelemalla sen luokitusta. Yritykset, kuten Standard & Poor's ja Fitch, ilmoittavat kirjeillä, kuinka luottokelpoinen joukkolaina on. Lainat, joiden luokitus on AAA, ovat turvallisimpia ja joukkolainat, joiden luokitus on D, ovat erittäin riskialttiita. Ennen sijoittamista joukkolainaan on viisasta tarkistaa joukkovelkakirjan luottokelpoisuus.

Minkä tyyppisiä joukkovelkakirjoja on?

Suurin osa ihmisistä sijoittaa kiinteäkorkoisiin joukkolainoihin. Tämän tyyppisellä joukkovelkakirjalla saat määräajoin kiinteitä korkomaksuja. Joukkovelkakirjoja on kuitenkin kaikenlaisia ja kokoisia. Tarkastellaanpa joitakin muita joukkovelkakirjoja, joihin voit sijoittaa.

Vaihdettavat joukkovelkakirjat

Tämän tyyppinen joukkovelkakirjalaina on yrityksen liikkeeseen laskema. Vaihtovelkakirjalainalla et sijoittajana saa rahojasi takaisin kauden lopussa. Sen sijaan saat kiinteän määrän osakkeita per joukkovelkakirjalaina. Erityisen mielenkiintoista on sijoittaa vaihto joukkovelkakirjoihin, kun luotat yrityksen osakekurssiin.

Nollakuponkilaina

Tämän tyyppinen joukkovelkakirjalaina ei maksa korkoa. Tämäntyyppisen joukkovelkakirjalainan hinta on siis alhaisempi kuin määrä, jonka saat kauden lopussa. Tuotto koostuu sitten joukkovelkakirjan ostohinnan ja eräpäivänä saamasi summan erosta.

Ensisijainen joukkovelkakirjalaina

Pääomalainat ovat riskialttiimpia kuin tavalliset joukkovelkakirjat. Pääomalainalla saat rahasi vasta yrityksen mentyä konkurssiin, kun kaikki tavalliset joukkovelkakirjojen haltijat ovat saaneet rahansa. Tästä korkeammasta riskistä saat yleensä korkeamman koron.

Indeksoidut joukkovelkakirjat

Tämäntyyppisen joukkovelkakirjalainan korko liikkuu inflaation mukana. Tämän seurauksena sijoittajan riski on jonkin verran pienempi. Sijoittajana sinulle kuitenkin maksetaan riskien ottamisesta. Tuotto on siis pienempi tämän tyyppisellä joukkovelkakirjalla.

Vaihtuvakorkoinen joukkovelkakirjalaina

Korkoa ei ole vahvistettu tämän tyyppisille joukkovelkakirjoille. Esimerkiksi korko voi liikkua markkinakoron mukana. Ole tarkkaavainen ostaessasi tämän tyyppisiä joukkovelkakirjoja ja tutki, onko todennäköistä, että korko liikkuu oikeaan suuntaan. Jos näin ei ole, on parempi ostaa toinen joukkovelkakirjalaina.

Spekulointi joukkovelkakirjoilla

Joukkovelkakirjoilla on usein turvallinen imago. Näin ei todellakaan tarvitse olla. Seikkailunhaluisemmalle sijoittajalle sopivat korkeatuottoiset- tai roska-lainat. Jos arvio on alle BBB, konkurssiriski on paljon suurempi. Sijoittajana saat paljon korkeamman korkoprosentin näistä riskialttiimmista joukkolainoista.

Ennen sijoittamista tämäntyyppisiin riskialttiisiin joukkovelkakirjoihin on tärkeää tutkia yritys huolellisesti. Kuitenkin, jos yritys menee konkurssiin, voit menettää koko sijoituksesi.

Miksi ihmiset ostavat joukkovelkakirjoja, joiden tuotto on negatiivinen?

Nykyään on olemassa myös negatiivisen tuoton joukkovelkakirjoja. Sinun on maksettava rahaa joukkovelkakirjalainan pitämiseksi. Sijoittajat ostavat tätä joukkovelkakirjalainaa, koska he odottavat korkotason laskevan entisestään. Näiden joukkovelkakirjojen hinta nousee, jolloin positiivisen tuoton saavuttaminen on edelleen mahdollista. En kuitenkaan koskaan investoisi mihinkään, mikä vaatii minua maksamaan rahaa. Sijoittaisin rahani mieluummin riskialttiimpiin osakkeisiin.

Esimerkki joukkolainamarkkinoiden kehityksestä

Esimerkin avulla näytämme, kuinka sijoittaminen joukkolaina markkinoilla toimii. Ensimmäisessä esimerkissä haluamme ostaa kuvitteellisen yrityksen joukkovelkakirjan. Korko on 5%. Ostamme joukkovelkakirjan ja saamme 5% korkomaksun kuukaudessa. Lainan ostamisen jälkeen julkaistaan negatiivisia uutisia: yritys näyttää olevan konkurssin partaalla. Ihmiset myyvät joukkovelkakirjojaan massana, koska he pelkäävät menettävänsä koko sijoituksensa.

Huolimatta siitä, että ihmiset myyvät joukkovelkakirjoja, saamme silti 5 prosentin koron joka kuukausi. Loppujen lopuksi yritys onnistuu elpymään ja kauden lopussa saamme takaisin alun perin sijoittamamme summan.

Toisessa esimerkissä ostamme joukkovelkakirjoja koronakriisin aikana. Päätämme sijoittaa valtion joukkovelkakirjoihin, koska epävarmuutta on paljon. Keskuspankit laskevat korkoa, joten joukkovelkakirjojen korkotason voi odottaa laskevan. Käy kuitenkin eri tavalla. Ihmiset pelkäävät kriisin lopputulosta, joka saa joukkolainojen korot nousemaan jyrkästi. Ostamme korkeampi korkoisia valtion joukkovelkakirjoja ja toivomme saavamme tällä hyvän tuoton tulevaisuudessa.

Kuten näette, joukkovelkakirjoihin sijoittamiseen liittyy monia tekijöitä. Lainan hinta ei todellakaan ole ainoa tärkeä tekijä. Korko, jonka saat joukkovelkakirjalainasta, on myös ratkaiseva tekijä. Kun korko on korkea, voit käyttää joukkovelkakirjoja hyvien kiinteiden tulojen muodostamiseen.

Varmista riittävä hajauttaminen

Tärkeä vinkki sijoittaessa joukkovelkakirjoihin on varmistaa riittävä hajautus. Kun ostat joukkovelkakirjoja yrityksiltä, on viisasta tehdä tämä eri sektoreilla. Esimerkiksi öljyn hinnan nousu voi olla hyödyllistä Shellin kaltaiselle yritykselle ja tuhoisa Air France-KLM:n kaltaisille yrityksille. Shellin joukkovelkakirjojen hinnat voivat nousta, kun taas Air France-KLM:n kaltaisten yhtiöiden hinnat laskea.

On myös suositeltavaa hajauttaa eri sijoitus tuotteisiin. Kun joukkovelkakirjat menestyvät hyvin, osakkeet menestyvät usein huonommin. Tämä pätee myös päinvastoin. Sijoittamalla sekä osakkeisiin että joukkovelkakirjoihin varmistat vakaamman ja turvallisemman tuoton. Haluatko tietää enemmän osakkeisiin sijoittamisesta? Lue tästä aiheesta artikkeli:

Mitkä ovat joukkovelkakirjoihin sijoittamisen edut?

Lainoihin sijoittaminen voi olla edullista useista syistä. Katsotaanpa, mitkä ovat joukkovelkakirjojen suurimmat edut:

Se on suhteellisen turvallista

Joukkovelkakirjat ovat suhteellisen turvallinen sijoitus. Lainan hinta liikkuu usein vähemmän kuin osakkeen hinta. Lisäksi vaikka hinta olisi alhaisempi, saat silti saman määrän korkoa.

Saat tuloja

Joukkovelkakirjoista saat säännöllisen maksun korkoina. Näin voit kerätä ylimääräisiä tuloja, joiden avulla voit tehdä kivoja asioita taas.

Diversifikaatio

Sijoittamalla joukkovelkakirjoihin voit jakaa koko sijoitusportfolion riskit. Osakkeet menestyvät paremmin pitkällä aikavälillä. Sama ei kuitenkaan päde lyhyeeseen aikaväliin. Sijoittamalla myös joukkovelkakirjoihin vähennät kokonaissalkun volatiliteettia.

Onko järkevää sijoittaa joukkovelkakirjoihin?

Se, onko viisasta sijoittaa joukkovelkakirjoihin, riippuu vahvasti henkilökohtaisesta tilanteestasi. Joukkovelkakirjat ovat suhteellisen turvallinen sijoitustuote. Lainat ovat siis suosittuja vanhempien sijoittajien keskuudessa. Kun eläkkeesi on lähestymässä ja aikahorisonttisi on lyhyempi, haluat, että käytettävissäsi on kiinteä rahamäärä. Sijoittamalla joukkovelkakirjoihin voit olla melkein varma, että saat tietyn määrän takaisin kauden lopussa.

Osakekurssit vaihtelevat voimakkaasti. Ei ole lainkaan varmaa, että saat sijoituksesi takaisin muutaman vuoden kuluttua. Siksi osakkeet soveltuvat paremmin sijoittajille, joilla on aikaa. Pidemmän ajanjakson aikana osakkeet tuottavat paljon paremmin kuin joukkovelkakirjat.

Sinun tulisi miettiä itse, missä määrin olet valmis ottamaan riskejä. Jos sinulla on enemmän aikaa ja haluat ottaa enemmän riskejä, voit sijoittaa suuremman osan rahoistasi osakkeisiin.

Strategia: joukkolaina tikkaat

Kun päätät sijoittaa joukkovelkakirjoihin, voi olla mielenkiintoista rakentaa joukkovelkakirja tikkaat. Siten sijoitat rahasi erääntyviin joukkovelkakirjoihin. Voit sijoittaa osan rahoistasi joukkolainaan, jonka voimassaoloaika on yli 5 vuotta, ja toisen osan joukkolainaan, jonka voimassaolo päättyy yli 10 vuoden päästä.

Kun markkinoiden korko nousee, tämä estää kaikkien rahojesi jäämisen samaan joukkolainaan pidemmäksi aikaa. Viiden vuoden kuluttua voit sijoittaa osan rahoistasi muualle.

Kuinka voit sijoittaa turvallisesti joukkovelkakirjoihin?

Tietenkään sijoittaminen ei ole koskaan täysin turvallista. Loppujen lopuksi sijoittajana maksat riskien ottamisesta. Siitä huolimatta, jos valitset älykkään lähestymistavan, voit sijoittaa paljon turvallisemmin joukkovelkakirjoihin.

On tärkeää ensin valita hyvä osapuoli joukkovelkakirjojen ostamiseksi. Älä sijoita roisto välittäjien kautta: jos teet tämän, on todennäköistä, että menetät koko sijoituksesi huijarille. Välittäjien vertailunäkymästä näet heti, missä voit sijoittaa luotettavasti.

On myös tärkeää tutkia yrityksen luottokelpoisuus asianmukaisesti. Jos yrityksellä on hyvät pisteet, se on jo osoitus turvallisesta sijoituksesta. Kaiva kuitenkin hieman syvemmälle ja tutki, mitä joukkovelkakirjan takana oleva osapuoli tekee. Myös luokitus yritykset tekevät joskus vääriä arvioita. Hyvä esimerkki tästä ovat heidän positiiviset luokitukset asuntolainoista, jotka viime kädessä aiheuttivat vuoden 2008 luottokriisin.

Video: mitä joukkovelkakirjat ovat?

Mitkä joukkovelkakirjat ovat kiinnostavia?

Tähän kysymykseen ei voida vastata suoraan. Jos olet valmis ottamaan suuria riskejä, sijoittaminen korkea tuottoiseen joukkolainaan voi olla mielenkiintoinen vaihtoehto. Jos etsit erittäin turvallista sijoitusta, harkitse sijoittamista valtion joukkolainaan.

Joka tapauksessa on viisasta tutkia markkinatilanne asianmukaisesti. Ennusta ensin, mitä luulet tapahtuvan markkinakorolle. Loppujen lopuksi markkinakorolla on voimakas vaikutus joukkovelkakirjojen hintoihin.

Kun luulet markkinoiden koron laskevan, on vieläkin kiinnostavampaa ostaa joukkovelkakirjoja. Jos luulet markkinoiden koron nousevan, saattaa olla parempi odottaa hetki ennen kuin ostat joukkovelkakirjoja.

Mitä eroja on joukkovelkakirjoilla ja osakkeilla?

Joukkovelkakirjat ja osakkeet ovat tunnetuimpia sijoitustuotteita. Kaikki eivät ymmärrä eroa joukkovelkakirjalainan ja osakkeen välillä. Kun ostat osakkeen, sinusta tulee välittömästi yrityksen omistaja. Voit osallistua yhtiökokouksiin ja sinulla on oikeus saada osa voitosta osinkoina.

Kun ostat joukkovelkakirjan, et ole yrityksen osakasomistaja. Siksi et ole tervetullut yhtiön kokouksiin etkä saa osinkoja. Sinulla on oikeus vain korko maksuihin ja kauden lopussa joukkovelkakirjasi erääntyy automaattisesti. Konkurssin sattuessa sinulla on kuitenkin oikeus rahoihin ennen kuin osakkeenomistajat saavat osansa. Tämä tekee joukkovelkakirjoista vähemmän riskialttiita.

| Mitä joukkovelkakirjat ovat? |